原文来自: 广证恒生报告

文章摘要:素质教育企业多数聚集在早期,单体机构体量小、获客成本大, 截至 2018 年 8 月,87.11%的融资事件分布在 A 轮及之前。且单一素质教育机构难以 满足消费者多元化需求。而教育综合体以解决素质教育行业痛点的角色,自 2015 年 开始走入投资者视野,截至 2018 年中旬我国教育综合体已超 1000 家。本文将从消费 者入驻机构、主导方三方需求入手,深剖教育综合体兴起背景,并试图拆解目前各 种商业模式的竞争壁垒与实现可持续盈利的关键点,为行业投资与发展提供借鉴。 综上,我们看好从源头控制教培机构团队质量、以优质教育资源赋能并形成 深度合作关系的教育综合体,如新东方百学汇、艺朝艺夕等;同时看好具备强招商能 力、资源协同整合能力,以教育为中心、同时布局相应消费、教育业态的教育综合体, 如七巧国、万科城市营地等。

1. 由于政策、教育观念、科技发展等外部环境多重利好,当前最火爆的教育话题非素质教育莫属,素质 教育也是近 3 年来唯一早期项目数量逆势大增的教育细分领域。也正是因为素质教育企业多数聚集在早期, 所以存在单体机构体量小、获客成本大、难以满足多元化的消费者需求等诸多问题。

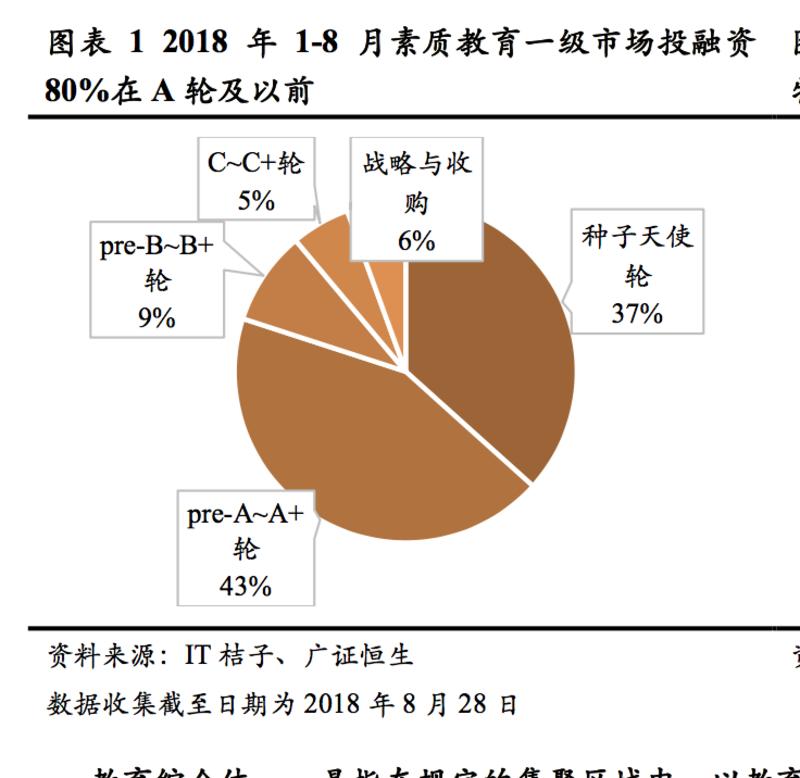

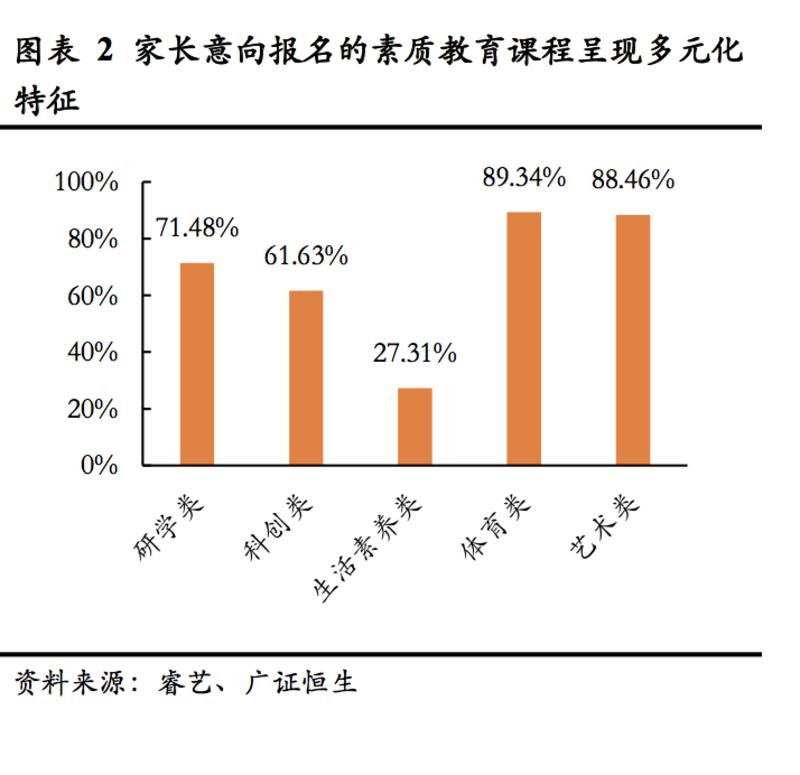

目前,较少企业具备 较强的规模优势与品牌优势,截至 2018 年 8 月,素质教育共发生 419 次投融资事件,87.11%分布在 A 轮 及之前,其中 2018 年 1-8 月新发生投融资事件 90 次,仍有 80%分布在 A 轮及之前。并且根据睿艺调研, 89.34%的家长意向体育教育、88.46%意向艺术教育、71.48%意向游学研学、61.63%意向科创教育,可见消 费者的意向课程多元化倾向明显,而单一素质教育机构难以满足消费者的多元需求。

2. 我们认为,教育综合体是解决素质教育行业内单一机构体量小、获客成本高痛点以及消费者多元需求 与机构单一赛道矛盾的可选路径之一。因此本文从供需关系入手,深度解答教育综合体兴起的背景,并深 挖教育综合体目前的竞争格局以及各类参与者的竞争壁垒及实现可持续盈利的关键破局点,以求为行业的 投资与发展提供借鉴。

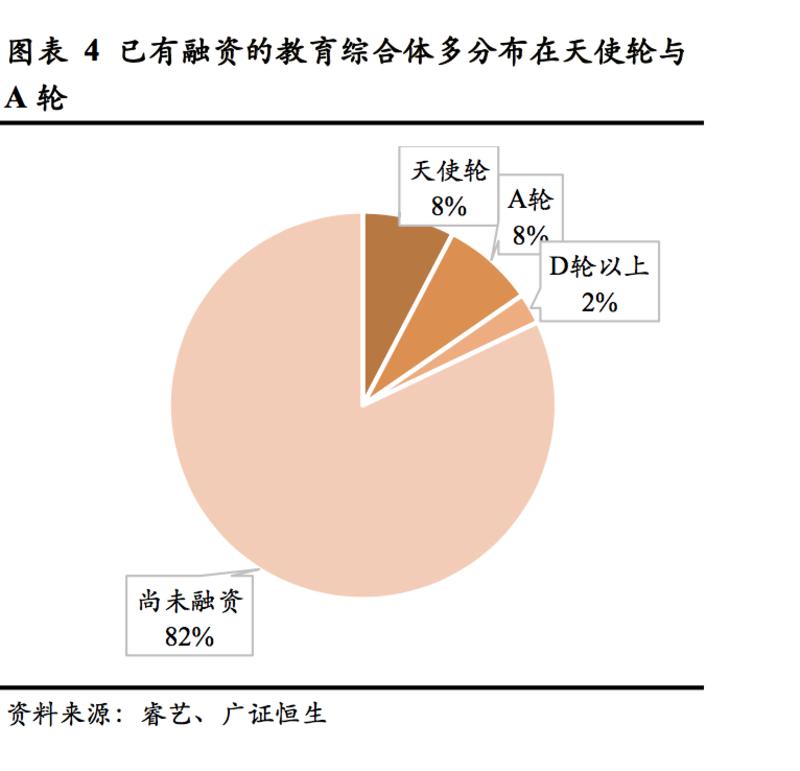

教育综合体——是指在规定的集聚区域内,以教育为主题,布局产业链为核心,聚集一定数量、多种 类型的教育培训机构并配套相应的教育服务以及商业设施的教育复合体。教育综合体打破了传统教培机构 以小门店的形式单独存在于某个区域的业态,意在以集聚为契机推动资源共享、形成规模效应与协同效应; 因此,绝大多数教育综合体的规模都达到数千平方米甚至万平方米,其初始投资也较大,2018 年 1 月 13 日深圳七巧国完成天使轮融资,融资金额高达 2 亿元,是素质教育领域在天使轮阶段融资额度最大的企业。

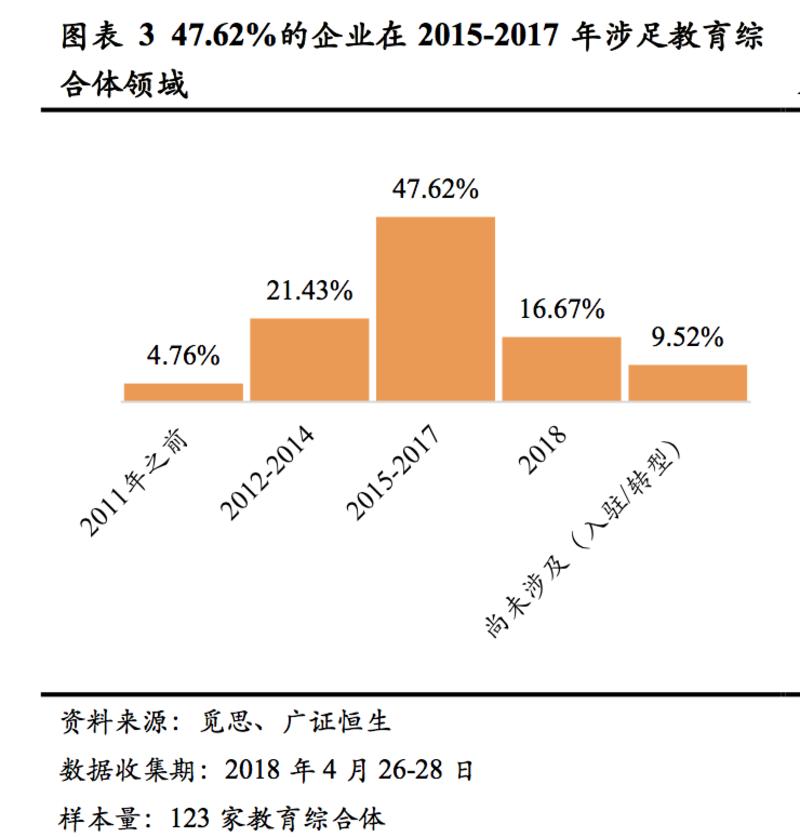

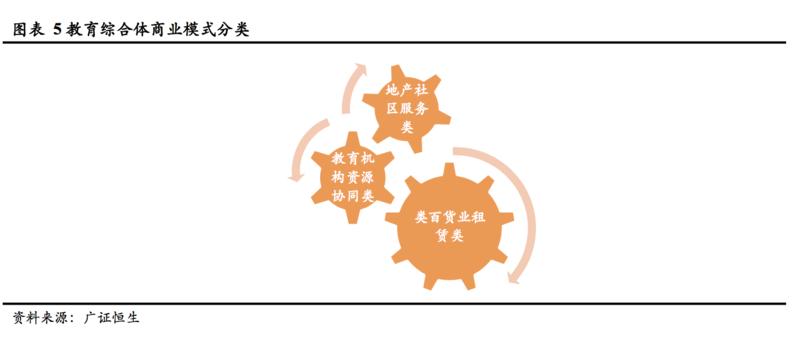

仅以 2018 年 8 月 28 日之前,公开投融资金额的事件排序。 自 2015 年末,新东方推出以青少年素质教育为核心的教育综合体“百学汇”之后,教育综合体成为 教育行业新一轮投资机会而如雨后春笋般兴起,根据芥末堆报道,截至 2018 年中旬我国位于一线和新一 线城市的教育综合体已超过 1000 家。 按照主导者的背景分类,我国教育综合体主要有地产社区服务类、教育机构资源协同类、类百货租赁 类等三种模式。

(1)地产社区服务类——以商业地产商为主导,随着房地产行业告别黄金时代,部分房地产巨头从 完善社区配套设施服务入手,瞄准了万千家庭的核心刚需——教育,利用自身已有的社区地产资源以及流 量,引入教育机构形成教育综合体。教育综合体的打造一方面能够为住宅和社区提高附加值,另一方面也 能够整合公司现有资源,增加利益增长点,提高集团在行业内的竞争力;这种类型的教育综合体以万科营 地系列以及 V-LINK 社区服务系列旗下产品 V-Learn 为代表。

(2)教育机构资源协同类——以教育运营机构为主导,教育综合体为机构提供教学中心选址、租赁、 装修、日常运营等服务,机构入驻无需缴纳房租及装修等费用,只要负责教研以及内容输出,这是一种合 作共赢、双方紧密联系的模式;这种类型的教育综合体以新东方教育集团旗下的百学汇为典型代表。

(3)类百货租赁类——由第三方机构运营的类购物中心租赁模式,由商业机构独立策划打造的教育 城商业综合体,实质上就是一个聚焦教育培训及其相关业态的主题商业,一般规模面积比较大,小则 5000、 6000 平方米,大则 20000、30000 平方米。这种集聚式教育服务平台符合当下教育消费的潮流和趋势,除 了教育培训业态外,还涵盖有儿童商品零售、游乐场、餐饮设施等;典型代表如深圳宝安的七巧国、南山 的 Baby City 等。行业研究

- 还没有人评论,欢迎说说您的想法!